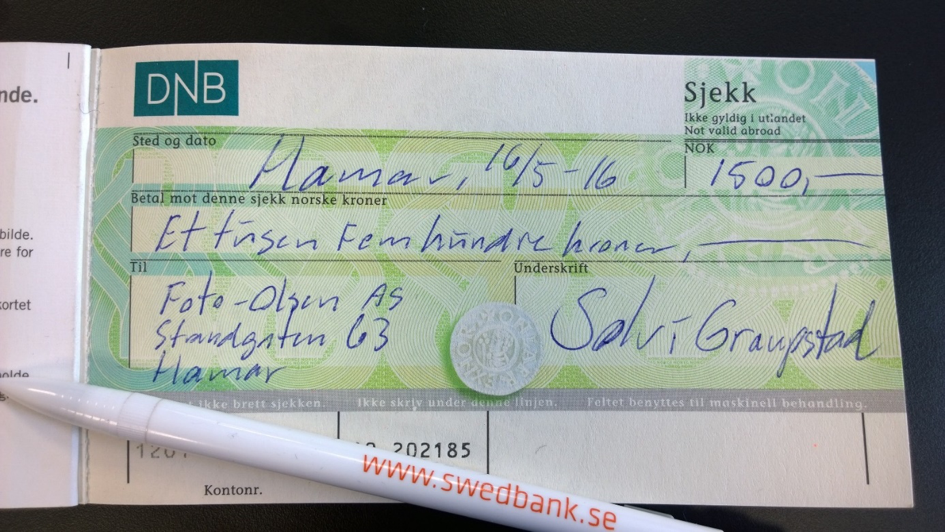

Sjekken slik den har sett ut siden 1997.

Sjekken slik den har sett ut siden 1997.

Definisjon

En sjekk er et verdipapir hvor påskrevet beløp kan innløses i penger.

Opprinnelsen / historie

På bakgrunn av ønsket av å unngå juridiske forskjeller i landene der sjekker sirkulerte ble Genevtraktaten om en enhetlig lov for sjekk inngått i 1931. Dette medførte til at Norge innførte i 1932 en lov om checkker [sjekkloven] basert på traktaten. Tilslutningen til denne traktaten gjør at sjekker forblir et lovlig verdipapir.

Wikipedia skriver blant annet følgende om sjekk: På 70-tallet ble sjekker et vanlig betalingsmiddel for vanlige forbrukere. Sjekken er knyttet til en bankkonto og innehaveren ble utstyrt med et bankkort som identitetsbevis. Et sjekkhefte har vanligvis 20-30 sjekker. Ved bruk av sjekken blir beløpet, underskrift og navn på mottaker påskrevet sjekken. Beløpet blir skrevet både med tall og i ord, f.eks.: Femhundreogførti 00/100 kroner. Navnet på brukerens kontonummer og navnet på banken er ferdigtrykket på sjekken. Mottakeren av sjekken kan transportere sjekken til tredjeperson ved å skrive på baksiden av sjekken: Bes godskrevet (navn på tredjeperson) og underskrift.

Norges Bank rapporterte følgende om sjekk i sin rapport om betalingsformidling i 2004: Sjekkbruken økte jevnt fra innføringen av lønnskontoordningen på 1960-tallet og nådde sitt maksimum i 1984 med 110 millioner sjekker per år. Deretter falt bruken kraftig grunnet innføring av pris på bruk av sjekk i midten av 1980-åra. Det ble skrevet ut 1,2 millioner sjekker i 2004 noe som tilsvarte kun 0,1 prosent av det totale antall ikke-kontante betalingstransaksjoner i Norge. Sjekken er egnet til betalinger som krever umiddelbart oppgjør mellom privatpersoner. Gjennomsnittsbeløpet for en sjekk er på over 35000 kroner. Sjekk har først og fremst blitt erstattet av betalingskort, som er et langt mer effektivt betalingsinstrument for betaler og handelssted, så vel som for bankene. Sjekk er blitt priset slik at kundene har blitt motivert til å erstatte sjekker med mer effective alternativer.

Undersøkelser tilsier at kundene reagerer på prisøkninger ved å skifte til relativt rimeligere betalingstjenester (Humphrey, Kim og Vale, 2001). Dette underbygges også av data fra senere år, som viser reduksjonen i bruk av dyre tjenester som sjekk og papirbasert giro, og den økte bruken av relativt rimelige elektroniske girotjenester.

Statistikk

Bruk av sjekk som betalingstjeneste i Norge – millioner transaksjoner (Norges Bank).

Status i dag

Sjekk er en ekstremt lite brukt betalingstjeneste i dag. Bruken er nesten ikke målbar siden tilgjengelig statistikk i mange tilfeller også omfatter Bankremisser.